Gastbeitrag von Bastian Hopf (unabhängiger Finanzmakler) unter Mitwirkung von Prof. Dr. Monika Zimmermann

Multiperspektivität ist im Zentrum für interdisziplinäres Coaching kein theoretisches Konstrukt, sondern gelebte Praxis. Wir berichten heute und in den kommenden Kolumne-Beiträgen von Experten, die in der Coaching-Ausbildung am Zentrum für interdisziplinäres Coaching den Teilnehmer*innen Perspektivenwechsel ermöglicht haben.

Mit der Entscheidung, sich als Coach (teil-)selbständig zu machen, haben Sie eine große Chance ergriffen. Nicht nur in finanzieller Hinsicht kann die Selbständigkeit zu einer enormen Verbesserung führen. Auch die innere Zufriedenheit, etwas Eigenes aufzubauen, kann nicht hoch genug bewertet werden.

Der Beginn einer Selbständigkeit führt dazu, dass man nicht umher kommt, sich mit dem Thema „Versicherungen“ zu beschäftigen. Deswegen möchte ich Ihnen nachfolgend eine Übersicht geben, welche Versicherungsprodukte unbedingt zu empfehlen sind (Must-Haves) und welche eher als optional zu sehen sind (Good-to-have).

Dabei sei aber gesagt, dass dies nur einen groben „Fahrplan“ darstellt und keine individuelle Beratung ersetzt. Wenden Sie sich daher bitte an einen Berater/eine Beraterin, der/die möglichst unabhängig berät.

Nun stelle ich Ihnen die „Must-Haves“ und „Good-to-have“ der Versicherungsprodukte vor. Dabei erkläre ich die einzelnen Produkte kurz und erläutere die Wichtigkeit anhand von Beispielen.

Versicherungen für Coaches - Die Must-Haves

Berufshaftpflicht-Versicherung

Die Berufshaftpflicht (bei einem Gewerbebetrieb Betriebshaftpflicht genannt) ist die Wichtigste aller Versicherungen für Selbstständige und Freiberufler.

Vergleichbar ist sie mit der Privathaftpflicht, nur eben für die gewerblichen/freiberuflichen Tätigkeiten und daraus resultierenden Schäden, die in Ausübung dieser Tätigkeiten einem Dritten zugefügt werden.

Sie schützt sowohl den Unternehmer als auch seine Mitarbeiter:innen vor den finanziellen Folgen der beruflichen Haftung, indem sie eine gestellte Forderung prüft und daraufhin entweder unberechtigte Ansprüche ablehnt oder berechtigte Ansprüche im Rahmen des vereinbarten Deckungsumfangs reguliert.

Versichert gilt dabei die gesetzliche Haftung, die aus den Tätigkeiten, Eigenschaften und Rechtsverhältnissen Ihres versicherten Berufes entstehen kann. Darunter fallen sowohl Personen- als auch Sachschäden und den daraus als Folge entstehenden Vermögensschäden.

Neben Schäden, bei denen Sie oder Ihre Mitarbeiter:innen anderen durch eine Handlung aktiv (also durch “Ihr Tun”) schädigen, kann z.B. auch eine Vernachlässigung der Verkehrssicherungspflicht zu einem Schaden mit entsprechenden Forderungen führen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von Vimeo.

Mehr erfahren

Was bedeutet Verkehrssicherungspflicht?

„Derjenige, der eine Gefahrenlage – gleich welcher Art – schafft, ist grundsätzlich verpflichtet, die notwendigen und zumutbaren Vorkehrungen zu treffen, um eine Schädigung anderer möglichst zu verhindern Die rechtlich gebotene Verkehrssicherung umfasst diejenigen Maßnahmen, die ein umsichtiger und verständiger, in vernünftigen Grenzen vorsichtiger Mensch für notwendig und ausreichend hält, um andere vor Schäden zu bewahren.“

(siehe BGH, Urteil vom 6. Februar 2007 – VI ZR 274/05)

Da es keine Summenbegrenzung für Schadenersatzansprüche gibt, kann bei einem hohen Schaden der Fortbestand des Unternehmens gefährdet sein. Einzelunternehmer:innen und Freiberufler:innen haften in der Regel auch mit ihrem Privatvermögen.

Sachschaden:

- Bei einem Besuch Ihres Klienten stoßen Sie an ein Regal und eine teure Vase geht zu Bruch.

- Sie beschädigen den Boden des angemieteten Praxis-Raums (Mietsach-Schaden)

- Der Fußboden in Ihren Räumlichkeiten wurde feucht gewischt und Ihr Besuch rutscht aus und bricht sich den Arm.

Vermögensschaden:

- Sie versehentlich eine Mail mit einem vireninfizierten Anhang. Dies führt zu einem Systemabsturz beim Kunden und er verlangt Schadenersatz wegen entgangenem Gewinn

Good to Have

Vermögensschadenhaftpflicht

Als Coach sind Sie eventuell auch beratend tätig. Fehler, die aus dieser Tätigkeit entstehen (Beratungsfehler) und zu einem Schaden bei Ihrem Klienten führen, sichert die sog. Vermögensschadenhaftpflicht ab. Im Gegensatz zur Berufshaftpflicht spricht man hier von sog. echten Vermögensschäden, d.h. Schäden, die zu einem direkten finanziellen Verlust beim Klientel führen.

Die Versicherung übernimmt i.d.R. auch die Kosten für die Prüfung der Schadenersatzansprüche, ob diese also dem Grunde und der Höhe nach tatsächlich bestehen. Sollten Ansprüche nicht gerechtfertigt sein, übernimmt die Vermögensschadenhaftpflicht sogar die Abwehrkosten (Gerichts- und Anwaltskosten, Kosten für Sachverständige usw.). Man spricht hier auch von einem sog. passiven Rechtsschutz.

Schadenbeispiele:

- Vertraulichkeitsverletzung: Der Coach gibt versehentlich vertrauliche Daten weiter

- Fehlerhafte Beratung: Der Klient ist der Meinung, dass er falsch beraten wurde und klagt auf Schadenersatz.

Im Bereich Coaching kommt es hier sehr selten zu echten Vermögensschäden, weswegen die Absicherung in diesem Bereich zur Diskussion steht.

Geschäftsinhaltsversicherung

Die Inhaltsversicherung ist vergleichbar mit einer Hausratversicherung. Wer seine berufliche Tätigkeit in Geschäftsräumen betreibt, hat dort auch eine Betriebseinrichtung, die einen beträchtlichen Wert darstellen kann.

Feuer, Einbruch und Leitungswasser können die Betriebseinrichtung zerstören und so den Betriebsablauf erheblich stören oder sogar zum Stillstand bringen. Die daraus entstehenden Umsatzeinbrüche können eine gravierende Bedrohung der betrieblichen Existenz sein. Als versichert gelten alle beweglichen Sachen am Versicherungsort (Geschäftssitz, Büro o.ä.), z.B. technische und kaufmännische Betriebseinrichtung wie Möbel, Computer, Tablets, Server, aber auch Mandantenakten und Geschäftsbücher.

Folgenden Gefahren/Schäden sollten bzw. können abgesichert werden:

- Feuer – inkl. Verrußungsschäden, die aufgrund von Feuer entstehen

- Leitungswasser – Durchnässungsschäden an Betriebseinrichtung durch bestimmungswidrig ausgetretenes Wasser

- Sturm/Hagel – insbesondere das Eindringen von Regen aufgrund von durch Sturm verursachte Gebäudeschäden

- Einbruchdiebstahl/Vandalismus – Ersatz des Diebesgutes und Beseitigung von Vandalismus-Schäden an der Betriebseinrichtung

- Überschwemmung und weitere Naturkatastrophen – Erdbeben, Erdrutsch, Schneedruck, Lawinen

Die Versicherungssumme entspricht dem Neuwert, also dem Wiederbeschaffungswert für die Einrichtung. Ganz im Gegensatz zur Haftpflichtversicherung, die i.d.R. nur den Zeitwert entschädigt.

Der Geschäftsinhaltsversicherung kann auch um eine Elektronikversicherung erweitert werden. Diese sichert elektronische Geräte (Computer, Tablet, Handy) gegen Schäden ab. Anders als bei der Inhaltsversicherung spricht man hier von einer sog. All-Gefahren-Deckung. D.h. es sind alle Schadenursachen versichert, die nicht explizit ausgeschlossen sind. So ist z.B. auch der Laptop gegen Feuchtigkeitsschäden aufgrund eines verschütteten Kaffees versichert.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von Vimeo.

Mehr erfahren

Gewerbe-Rechtsschutz

Im gewerblichen Bereich kann es schnell zu einem Rechtsstreit kommen, z.B. bei Streitigkeiten mit einem Arbeitnehmer oder Verstößen gegen datenschutzrechtliche Regelungen. Bei einer eventuell gerichtlichen Auseinandersetzung kommen dann oft hohe Kosten auf den Kläger bzw. Beklagten zu. Mit einer Rechtsschutzversicherung können Sie vorsorgen.

Folgende Bausteine können für Sie als Coach von Bedeutung sein:

- Arbeitgeber-Rechtsschutz ( sinnvoll, wenn Mitarbeiter:innen vorhanden)

- Verkehrs-Rechtsschutz ( sinnvoll, wenn Firmen-Fahrzeug vorhanden)

- Immobilien-Rechtsschutz ( sinnvoll, wenn Geschäftsräume angemietet sind)

Hier sollte individuell geprüft werden, welche Bausteine sinnvoll sind.

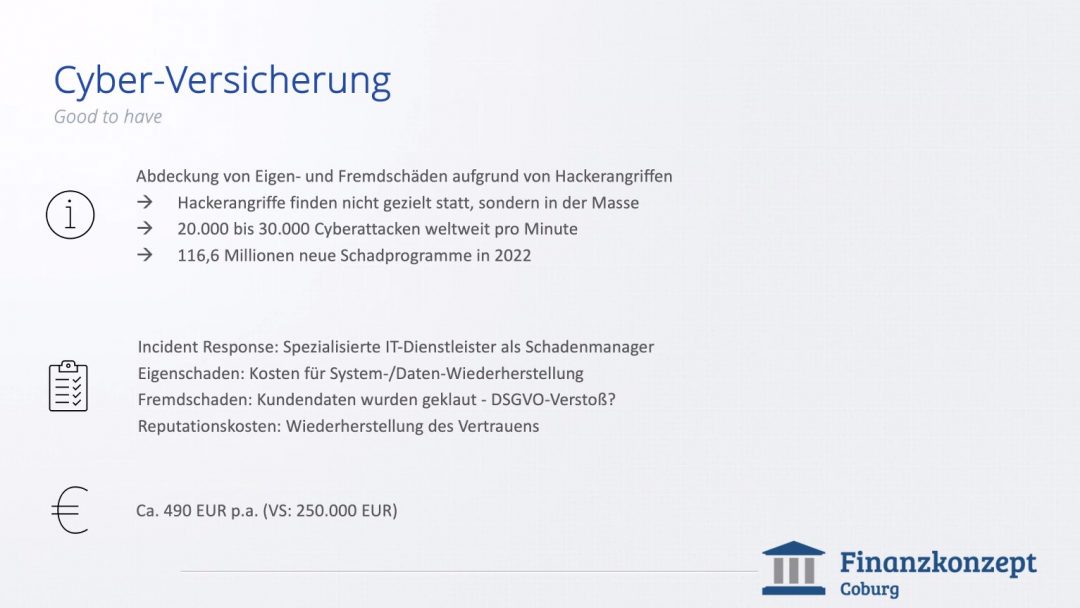

Cyber-Versicherung

Cybercrime, also durchs Internet oder Netzwerke begangene Straftaten, sind längst fester, bedauerlicher Bestandteil unserer Gesellschaft im Internet geworden. Das Bundesamt für Sicherheit in der Informationstechnik (BSI) veröffentlichte in seinem Bericht 2022 über 15 Millionen Meldungen zu Schadprogramm-Infektionen. Dabei handelt es sich selten um gezielte Angriffe, sondern vielmehr um Massenattacken. Gut veranschaulicht ist es auf der Seite www.sicherheitstacho.eu , auf der man live die Cyberattacken sehen kann.

Das Besondere bei einer Cyber-Absicherung?Absicherung von Eigen- und Fremdschäden, wie z.B.

- Kosten für „Pannenservice“, den sog. Incident-Response-Manager

- Kosten für Betriebsunterbrechung

- Kosten für Datenwiederherstellung

- Erpressungszahlungen

- DSGVO-Kosten (z.B. Kosten Datenschutz-Beauftragter, Bußgelder)

- Reputationsschäden

D.h. man kann sowohl die Kosten absichern, um das eigene System und die Daten wiederherzustellen, aber auch Fremdschäden, falls z.B. Kundendaten gestohlen wurden und dies zur DSGVO-Anzeige gebracht werden muss.

Übersicht mit Berechnungsbeispielen*

|

Versicherungsprodukt |

Absicherung von |

Beitrag p.a.* |

|

Berufshaftpflicht |

Schadenansprüche Dritter durch Ausübung der beruflichen Tätigkeit |

105,40 € |

|

Vermögensschaden-HV |

Echten Vermögensschäden Dritter inkl. Berufshaftpflicht |

381,55 € |

|

Inhaltsversicherung |

Schäden an Betriebseinrichtung aufgrund Feuer, Sturm/Hagel, Leitungswasser, Einbruch/Diebstahl, Elementar |

134,95 € |

|

Elektronikversicherung |

Schäden an elektronischen Geräten |

in Inhaltsvers. enthalten |

|

Firmen-Rechtsschutz |

Anwalts- und Gerichtskosten aufgrund Streitigkeiten mit Angestellten, im Straßenverkehr oder mit Vermieter:in |

449,00 € |

|

Cyberversicherung |

Finanziellen Schäden durch Cyberattacke |

488,60 € |

* Jährlicher Beitrag für einen Coach mit den Parametern:

- Jahresumsatz 100.000 EUR

- keine Angestellten

- Betriebseinrichtung 20.000 EUR

- Elektronische Geräte 5.000 EUR

- Firmen-Rechtsschutz inkl. Verkehr, Immobilie, Privat-Rechtsschutz

- Normalbeitrag ohne Existenzgründer-Rabatte

Bastian Hopf

Inhaber von Finanzkonzept Coburg e.K., Dipl. Betriebswirt (FH), Bankkaufmann, Experte betriebliche Altersvorsorge (DVA), Mitglied im AfW-Bundesverband Finanzdienstleistung e.V.

Wir bedanken uns herzlich bei Bastian Hopf für seine hilfreichen Erläuterungen zu Themen des Versicherungsschutzes für (angehende) Coaches und den hierdurch ermöglichten Perspektivenwechsel.

Begleiten Sie uns beim nächsten Perspektivenwechsel, wenn wir uns mit Michael Uhlig über Gewaltfreie Kommunikation unterhalten!